参考vnpy的架构,实现事件驱动型回测框架。

支持买入持有和双均线策略

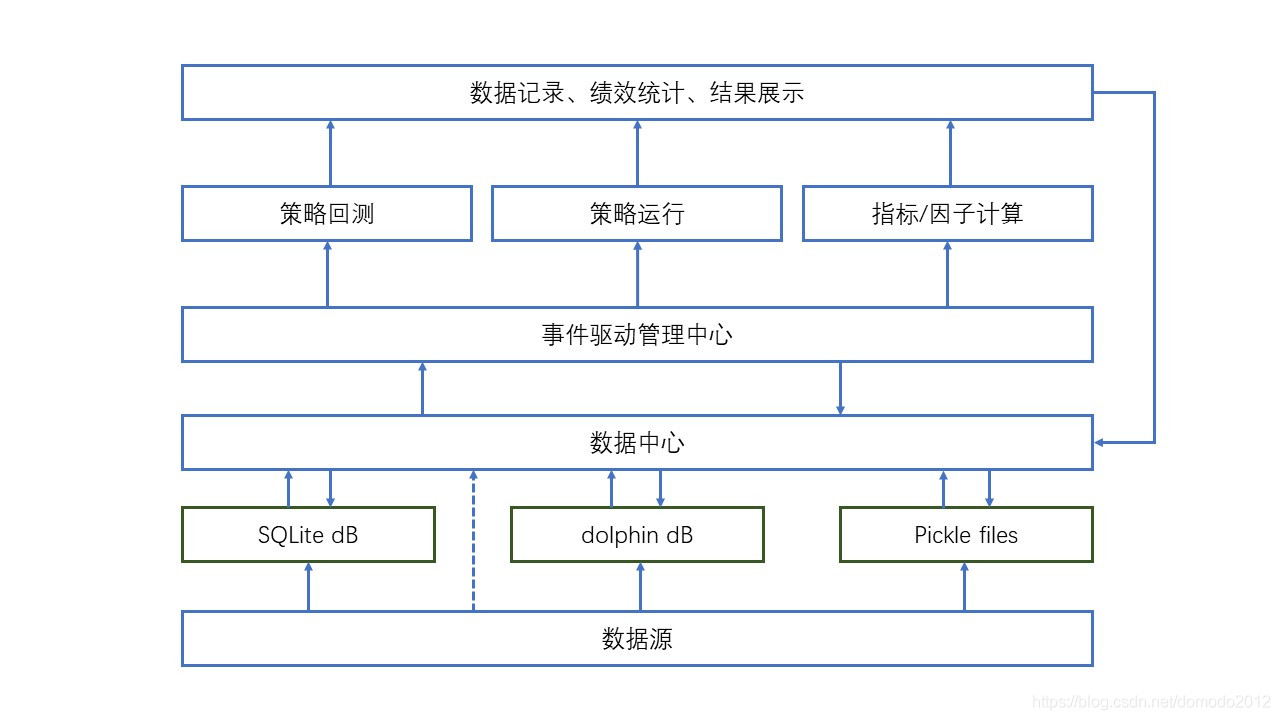

1.回测类:封装了模拟交易所类、策略类和订单管理类

2.事件类:事件队列(参考vnpy)

3.引擎类:封装了事件类,是模拟交易所类、策略类和订单管理类的父类

1.定义基类 engine

1.发送行情

2.管理订单&成交

3.撮合订单

1.产生买卖信号

2.用买入并持有策略进行测试

1.管理仓位&账户

2.产生下单信号

1.数据来源:tqsdk历史行情数据,现存储了全合约2023年1月3日到2023年1月11日的level1 Tick数据

2.数据库:dolphinDB(免费版)

3.功能:读取、写入历史数据,读取目前存入数据概况(合约、时间区间、总条数)